2022年全球絕熱材料上市企業經濟運行分析

2022年概述

據國家統計局數據,2022年國民經濟頂住壓力再上新臺階,全年國內生產總值1210207億元,按不變價格計算,比上年增長3.0%;全年全部工業增加值401644億元,比上年增長3.4%。規模以上工業增加值增長3.6%。在規模以上工業中,非金屬礦物制品業下降1.5%;全年建筑業增加值83383億元,比上年增長5.5%;2022年全國房地產開發投資132895億元,房屋施工面積904999萬平方米,新開工面積120587萬平方米,房屋竣工面積86222萬平方米。

2022年,面對世界變局加快演變、新冠疫情沖擊等多重考驗,建材行業高效統籌疫情防控和經濟社會發展,努力應對超預期因素沖擊,全年生產總體穩定,為建筑材料行業運行環境總體平穩提供了堅實保障。但需求收縮、成本高企等壓力依然較大,外部環境動蕩和疫情沖擊對行業經濟平穩運行影響明顯,1-12月份,建材主要產品生產下降,出廠價格略有增長,主要經濟效益指標下降。

出廠價格小幅增長。1-12月份,建材產品平均出廠價格比上年同期高0.6%。生產成本上漲、市場需求偏弱是建材產品價格保持平穩且高于上年同期的主要原因。

規模以上企業經濟效益下降。1-12月份,規模以上建材及非金屬礦工業企業營業收入同比下降4.2%,利潤總額同比下降20.4%,降幅均有擴大。其中,水泥、混凝土與水泥制品、防水建筑材料、輕質建筑材料、磚瓦和建筑砌塊、粘土和砂石開采、建筑用石、建筑玻璃、建筑衛生陶瓷等建材主要行業營業收入和利潤總額均同比下降;纖維增強塑料、非金屬礦采選和非金屬礦制品業營業收入與利潤總額均同比增長,非金屬礦制品業漲幅較大。

進出口保持較快增長。1-12月份,建材及非金屬礦商品出口金額509.3億美元,同比增長11.3%,建筑玻璃、技術玻璃、玻璃纖維及制品、其他礦物纖維及制品、磚、防水建筑材料、輕質建筑材料、隔熱隔音材料、螢石等商品出口數量、出口金額均同比增長。1-12月份,建材及非金屬礦商品進口金額347.6億美元,同比增長21.0%,磚瓦及建筑砌塊、防水建筑材料、石墨、滑石和部分其他非金屬礦商品進口數量、進口金額同比增長。

由于疫情影響,2022年絕熱材料行業整體市場表現不佳。一是疫情嚴重影響市場需求;二是原材料和能源價格高位運行,企業成本上升,效益下降;三是年末國家疫情防控政策變化,由局部放開轉為全部放開。

下面,小棉襖將對全球部分絕熱材料上市企業2022年業績進行匯總分析,各企業具體業績情況見表1、表2。

表1 全球絕熱材料上市企業(部分)2022年業績

(數據來源:各企業2022年年報)

表2 全球絕熱材料上市企業(部分)2022年絕熱相關業務

(數據來源:各企業2022年年報)

2023年展望

展望2023年,國內經濟增長依然面臨巨大的挑戰和壓力。首先,后疫情時期極可能持續到一季度,3月開始疫情對經濟和建筑行業的影響有望加速退出。此外,預期減弱依然會是2023年經濟增長的重壓之一,持續性的信心不足將從短期影響轉為長期化,即2022年經濟承壓前行帶來的疤痕效應。同時,國際環境較2022年相比依然嚴峻。此背景下建筑材料的主要需求領域仍將以“基建托底”為主,房建下行速度至少是放緩。

2022年底中央經濟工作會議再次要求,要堅持穩字當頭、穩中求進,加大宏觀調控力度,加強各類政策協調配合,形成共促高質量發展合力。其中,積極的財政政策要加力提效,穩健的貨幣政策要精準有力。房地產行業重提為“支柱產業”,建筑節能行業也必然跟隨發力,絕熱材料行業的發展面臨經濟復蘇的新機遇。

國內

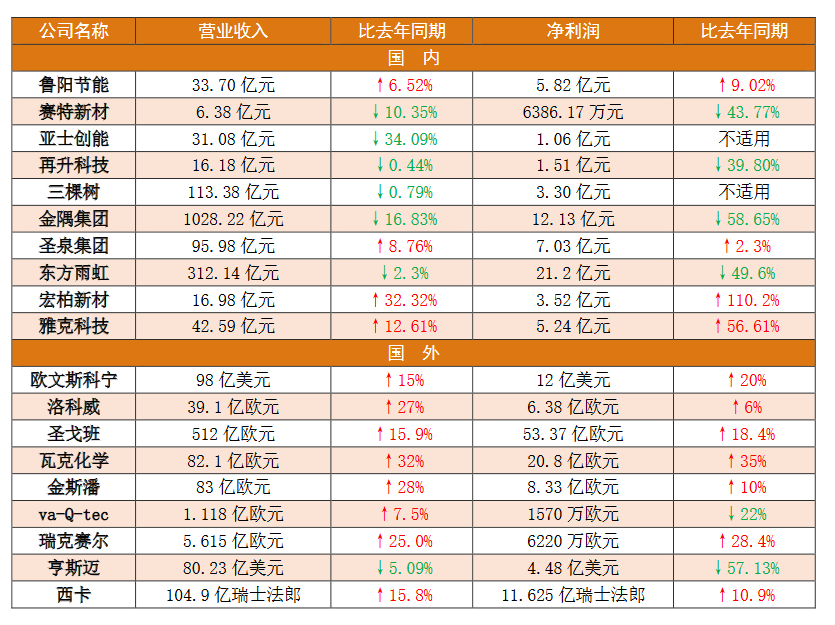

魯陽節能:2022年實現營收33.70億元

2023年4月29日,魯陽節能披露2022年年度報告。報告期內,公司實現營業收入33.70億元,同比增長6.52%;歸屬于上市公司股東的凈利潤5.82億元,同比增長9.02%;扣除非經常性損益后的歸屬于上市公司股東的凈利潤5.53億元,同比增長6.10%;基本每股收益1.15元。

報告期內,公司陶瓷纖維制品實現營收29.93億元,同比增長10.36%;玄武巖產品實現營收3.64億元,同比下降16.42%。2022年公司陶瓷纖維棉、毯及組件產量42.32萬噸,同比增長10.79%,銷量42.82萬噸,同比增長12.45%,庫存量1.20萬噸,同比下降29.41%;陶瓷纖維濕法制品產量4.13萬噸,同比下降8.22%,銷量4.32萬噸,同比增長3.35%,庫存量0.45萬噸,同比下降29.69%。

賽特新材:2022年實現營收6.38億元

2023年4月15日,賽特新材發布2022年年度報告。報告期內,公司實現營業收入6.38億元,較去年同期減少10.35%;歸屬于上市公司股東的凈利潤6386.17萬元,同比下降 43.77%。報告期內,公司主要產品為真空絕熱板,及其應用產品保溫箱。

2022年,全球面臨較大通脹壓力,經濟增速放緩,居民消費支出進一步萎縮。公司主要下游冰箱冷柜行業產銷趨于平淡,真空絕熱板行業內部競爭加劇。報告期公司為應對市場競爭和維護戰略客戶資源,產品均價及營業收入同比有所下降。同時受地緣政治因素影響,液化天然氣價格自年初大幅上漲且全年基本維持高位運行,公司能源成本明顯上升,進一步拉低毛利率和銷售凈利潤率。

公司自主設計的真空玻璃生產試驗線暨首條量產線于年內基本完成加工和安裝任務,為后續驗證真空玻璃量產工藝創造了條件;針對液化天然氣管道、烤箱、鍋爐、新能源電池等等不同溫區的保溫應用場景,公司通過革新材料組分和封裝工藝開發新型金屬VIP;此外,公司還開展VIP后端工序自動化提升等研發和技改工作,持續對真空絕熱板現行制造流程進行優化,努力提升生產自動化水平。

公司首發募投項目“年產350萬平方米超低導熱系數真空絕熱板擴產項目”報告期內已達到預定可使用狀態,該項目提升了公司產能規模和供應鏈韌性,增強公司對下游客戶的配套服務能力。

亞士創能:2022年實現營收31.08億元

2023年4月28日,亞士創能發布2022年年度報告。報告期內,公司實現營業收入31.08億元,同比下降34.09%,受產品提價、業務結構調整、原材料價格受控等有利因素影響,綜合毛利率同比上升了8.38個百分點,至32.40%,歸屬于上市公司股東的凈利潤、扣除非經常性損益的凈利潤分別為1.06億元、3594.68萬元,同比扭虧為盈,經營性現金流量凈額為3.24億元,同比由負轉正,資產負債率73.79%,同比下降3.65個百分點。

2022年,公司建筑節能材料實現銷售收入7.10億元,同比下降48.96%,占主營業務收入比重23.28%;綜合毛利率18.94%,同比上升3.17個百分點。

2022年,公司保溫裝飾板生產量456.27萬平方米,同比下降11.06%,銷售量449.23萬平方米,實現銷售收入3.86億元,同比下降10.33%,占主營業務收入比重12.66%,毛利率20.83%,同比上升0.89個百分點。

2022年,公司保溫材料實現銷售收入2.06億元,同比下降73.58%,占主營業務收入比重為6.74%,毛利率13.38%,同比上升0.01個百分點。

再升科技:2022年實現營收16.18億元

2023年4月25日,再升科技披露2022年年報,全年實現營業收入16.18億元,同比基本持平;歸母凈利潤1.51億元,同比減少39.80%;扣非后凈利潤1.26億元,同比下降44.19%;每股收益0.15元。公司多個新產品、新應用實現從0到1的突破。

2022年,公司“干凈空氣”產品取得營業收入10.17億元,較去年同期增加12.71%。

報告期內,公司“高效節能”產品實現營業收入5.74億元,較去年同期減少17.34%。公司“高效節能”板塊主要受下列因素影響:2020年底,公司轉口貿易的保溫節能產品訂單大幅激增,相應銷售收入較往期大幅增加。本報告期內該產品需求恢復平穩,實現營業收入1.18億元,較去年同期減少46.02%。

公司立足于西部地區的中高端市場,報告期內,已于2022年底投產了第一條建筑保溫玻璃棉產線,設計產能年產1.8萬噸,目前已處于滿產狀態,第二條產線投建已經啟動,正在抓緊調試中,預計將于今年年中投產,屆時公司建筑保溫玻璃棉產能將達2.5萬噸/年。

此外,2023年4月再升科技啟動了建筑保溫玻璃棉二期計劃,再增加一條年產1.5萬噸的LNG高彈性保溫棉氈生產線,預計將于2024年3月投產,該線投產后再升科技在川東的生產基地將達到年產約4萬噸的建筑保溫玻璃棉生產能力。

三棵樹:2022年實現營收113.38億元

2023年4月29日,三棵樹發布2022年年度報告。報告期內,公司實現營業收入 113.38億元,同比下降 0.79%,主要是公司工程墻面漆、防水卷材收入減少所致;實現歸屬于上市公司股東的凈利潤、扣除非經常性損益的凈利潤分別為3.30億元、2.22億元,主要是公司渠道結構化轉型效果凸顯、原材料價格下降及計提資產減值準備減少所致。

2022年公司家裝墻面漆銷售收入25.65億元,較上年增長18.21%,主要是公司拓展新渠道、加強分銷渠道管理及冬奧營銷等。膠黏劑、基材與輔材銷售收入分別為5.88億元、17.19億元,較上年同期增長36.15%、7.46%,主要是公司加大市場開拓,銷售收入高速增長。

2022年工程墻面漆、防水卷材、裝飾施工銷售收入分別為42.69億元、9.9.億元、7.25億元,同比分別下降8.49%、22.1%、3.99%,主要是宏觀及市場環境變化影響。家裝木器漆、工業木器漆銷售收入分別為1049.77萬元、4459.90萬元,同比分別下降31.45%、37.81%,主要是公司在水性和UV等環保化方面進行調整所致。

2022年防水涂料銷售收入5.20億元,根據銷售場景分別計入家裝墻面漆、工程墻面漆、基材和輔材1.12億元,2.39億元,1.69億元。

2022年公司華東、華北銷售收入較上年同期分別增長23.41%、7.55%,主要是公司在該地區市場開拓力度不斷加強,市場份額逐步提升。2022公司華中、華南、東北、西南、西北銷售收入較上年同期分別下降3.07%、36.64%、17.45%、6.18%、11.62%,主要是市場環境變化影響。

金隅集團:2022年實現營收1028.22億元

2023年3月29日,金隅集團披露2022年年度報告。公告顯示,金隅集團2022年實現營業收入1028.22億元,同比減少16.83%;實現歸屬于上市公司股東的凈利潤12.13億元,同比減少58.65%。

具體來看,金隅集團方面表示,公司實現綠色建材板塊實現主營業務收入782.7億元,同比減少4.3%;毛利額100.5億元,同比減少22.6%。2022年度水泥及熟料綜合銷量8687萬噸(不含合營聯營公司),同比下降12.89%,其中水泥銷量7796萬噸,熟料銷量892萬噸;水泥及熟料綜合毛利率19.95%;2022年度混凝土總銷量1191.7萬立方米,同比減少22.03%;混凝土毛利率8.04%,減少2.58個百分點。

圣泉集團:2022年實現營收95.27億元

2023年4月10日,圣泉集團發布年度業績報告稱,2022年營業收入約95.98億元,同比增加8.76%;歸屬于上市公司股東的凈利潤約7.03億元,同比增加2.3%;基本每股收益0.91元,同比減少4.21%。

報告期內,公司酚醛樹脂產業(不含電子化學品)實現營業收入約34.87億元,較去年同期增長7.53%。已建在建產能達到64.86萬噸/年,產能規模和技術水平位居世界前列。受經濟下行影響,酚醛樹脂下游摩擦材料、磨料磨具、浸漬材料等傳統行業樹脂年需求量普遍下降30%左右。2022年酚醛樹脂的產量為38.8萬噸,銷量38.7萬噸,同比分別下降1.47%、1.41%。公司酚醛樹脂的設計產能為62.9萬噸,產能利用率僅超六成,另外有2萬噸在建產能,預計今年6月份投產。

東方雨虹:2022年實現營收312.14億元

2023年4月12日晚,東方雨虹披露2022年年度報告。報告期內,公司實現營業總收入312.14億元,同比下降2.3%;實現歸母凈利潤21.2億元,同比下降49.6%;每股收益為0.85元,同比下降51.15%。

報告期內,公司非金屬礦物制品業2022年銷量約19.42億平米,產量約19.68億平米,同比分別上升27.28%、28.37%。庫存量約4438.38萬平米,同比上升141.79%。

宏柏新材:2022年實現營收16.98億元

2023年3月14日,宏柏新材披露2022年度報告,公司2022年實現營業收入16.98億元,同比增長32.32%;實現歸屬于上市公司股東的凈利潤3.52億元,同比增長110.2%。營業收入變動主要受市場影響,公司主要產品量價齊增所致。

年報顯示,宏柏新材的主要產品包括硅烷偶聯劑和氣相白炭黑等,其中硅烷偶聯劑對公司主營業務收入的貢獻比例在90%以上,主要用于橡膠及輪胎、建筑、紡織、醫藥、涂料等行業。2022年公司硅烷偶聯劑營收約14.94億元,同比增長34.16%。

公司氣凝膠一期(3000立方)項目目前正在進行土建施工,項目所需的主要設備已完成采購和定制,公司正加緊推進項目實施進度,爭取在最短時間內實現量產計劃。二期建設功能性氣凝膠產能7000立方米/年,預計2024年12月完成建設。

雅克科技:2022年實現營收42.59億元

2023年4月28日,雅克科技發布2022年年度報告。報告稱,公司2022年實現營業收入42.59億元,與上年同期相比增長12.61%;實現營業利潤和利潤總額分別為6.542億元和6.537億元,比上年同期分別增長56.39%和60.56%;實現歸屬于上市公司股東的凈利潤為5.24億元,同比增長56.61%。2022年度,公司整體經營情況良好,綜合實力得到進一步提升。2022年公司LNG保溫復合材料業務實現營收4.03億元,同比增長2.30%,占營業收入比重為9.46%。

2022年,受俄烏沖突、原油價格上漲等因素的影響,天然氣行業進入景氣周期,液化天然氣貿易量的激增推動了LNG儲運裝備制造行業的爆發性增長。報告期內,公司與滬東中華造船(集團)有限公司、江南造船有限責任公司、大連造船等船舶制造企業簽訂80多條LNG運輸船及雙燃料集裝箱船的銷售合同及有條件生效合同。同時,公司及控股子公司雅克液化天然氣公司在報告期內中標了北京燃氣天津南港LNG應急儲備項目的6個22.5萬方天然氣儲罐的采購和工程施工項目。公司作為目前國內唯一一家通過GTT和船級社認證的LNG保溫絕熱板材供應商,擁有完整的自主知識產權和40多項專利,擁有突破卡脖子的自主可控生產技術、先進的生產工藝和高度智能化的生產線,與國內外客戶開展的深度合作。公司在手訂單充足,長期盈利能力不斷增強。報告期內,公司LNG儲運用增強型絕緣保溫復合材料國產化項目基本建設完成,卡脖子項目RSB、FSB次屏蔽層材料研發獲得突破性進展,并建成智能化生產線,進入產品認證階段,使得公司競爭力進一步提升,為中國造船行業承接LNG運輸船提供供應鏈安全保障。為滿足國內新增LNG船的大規模放量,公司的第二工廠建設有續推進,預計在2023年底投產,達到30條船的生產能力。

國外

歐文斯科寧:2022年實現凈銷售額98億美元

美國歐文斯科寧公司于2023年2月15日公布了2022年第四季度和全年業績,主要內容如下。

概況

2022年凈銷售額為98億美元,比2021年同期增長15%。2022年全年凈收益12億美元。其中:

◆復合材料業務2022年凈銷售額為27億美元,比2021年同期增長14%。

◆絕熱材料業務2022年凈銷售額為37億美元,比2021年同期增長17%。

◆屋面材料業務2022年凈銷售額為37億美元,比2021年同期增長14%。

企業戰略要點

◆2022年,歐文斯科寧繼續推進其加強核心建筑和建設產品并擴展新產品的戰略,包括:

(1)收購WearDeck?,一家商業和住宅用耐氣候復合材料鋪面板的優質生產商。

(2)收購天然聚合物公司(Natural Polymers,LLC),一家創新的建筑和建設用噴涂聚氨酯泡沫絕熱材料制造商。

(3)收購在美國的一家合資企業的剩余50%股權,該合資企業生產屋面用的高質量玻璃纖維濕法氈。

(4)與Pultron 復合材料公司組建合資企業,生產行業領先的玻璃鋼筋。

(5)出售位于法國尚貝里的干用短切原絲制造企業。

◆歐文斯科寧繼續投資于新產品和工藝創新,以支持客戶并創造更多增長。2022年,它推出了54種新產品或更新產品,與2021相比增長了13%。

◆歐文斯科寧在2022年保持了高水平的安全業績,可記錄事故率為0.65。

◆歐文斯科寧繼續被承認為環境、社會和治理領域的領先者。第四季度,公司連續第13年在道瓊斯可持續發展世界指數中獲得一席之地。

其他要點

◆如2022年12月所宣布,歐文斯科寧完成了其在俄羅斯企業的出售。

2023年第一季度和全年展望

◆影響公司業務的關鍵經濟因素是住宅維修和改建活動、美國住房開工、全球商業建筑活動和全球工業生產。

◆公司預計近期內其許多終端市場將更具挑戰性,因為持續的通貨膨脹、更高的利率和持續的地緣政治不確定性的影響將導致全球經濟環境減速。

◆公司預計2023年第一季度整體業績將導致凈銷售額與上年同期相比略有下降,息稅前利潤率低至十幾分之一。

洛科威:2022年實現凈銷售額39.1億歐元

2023年2月13日,丹麥洛科威集團公布2022年業績,集團凈銷售額從2021的30.9億歐元增至2022年的39.1億歐元,同比增長27%。其息稅折舊攤銷前利潤(EBITDA)從6.02億歐元增至6.38億歐元,增幅為6%。該集團報告稱,2022年開局強勁,對其巖棉絕熱產品的需求很高。2022年下半年,重要市場的建筑活動有所下降。然而,它提高了價格,導致銷售額增加。該集團表示,按地區劃分,它在歐洲和亞洲市場的銷售額增長,在美國持平,在中國下降。

洛科威稱,其在加拿大多倫多的工廠增加了Grodan品牌農用巖棉系列的產能,在波蘭的Cigace工廠增加了Rockfon品牌巖棉天花板系列的產能。在中國,該公司于2022年12月在清遠開設了一家新工廠,以取代其在廣州的礦棉工廠(該工廠于2022年9月關閉)。它還報告,由于當地的法律挑戰,在法國蘇瓦松建造一座新的巖棉廠的計劃被推遲。2022年的顯著升級包括在瑞士Flumroc工廠啟動了一個從化石燃料轉化為電熔技術的項目,投產日期定于2024年。該項目是在挪威Moss工廠于2020年完成的類似項目之后進行的。

圣戈班:2022年實現銷售額512億歐元

近期,圣戈班集團公布2022年全年業績,核心內容如下

2022年財務業績指標均創歷史新高:業績增長、營運利潤、利潤率、經常性凈利潤、自由現金流、已動用資本回報率

集團業務深度優化:在過去四年,三分之一的銷售額輪換,提高了在北美地區和新興國家的市場占有率,建筑化學品的銷售額增長至53億歐元

碳排放:2022年與2017年相比,減少27%碳排放量(范圍1和范圍2),與2021年相比,減少5%碳排放量

股東回報:2022年為13.5億歐元(股份回購與2021年分紅)。2022年建議股息為2歐元(提高23%)

2023年展望:進一步執行Grow & Impact戰略,營運利潤率保持在9%至11%的區間

公告顯示,集團2022年銷售額達512億歐元,同比增長15.9%,營運利潤53.37億歐元,同比增長18.4%。

集團亞太區市場實現有機增長23.6%,印度和東南亞引領增長。在銷售量勢頭良好以及原材料和能源的正向價格成本價差的支持下,營運利潤率達到年度最高紀錄12.1%。盡管出現健康形勢導致的突發狀況,中國市場呈現適度的業績增長,主要受到價格驅動,同時也受益于在增長中的輕型建筑與翻新改造市場上的獨特定位。

瓦克化學:2022年實現銷售額82.1億歐元

瓦克集團在公布的年度報告中確認,2022年實現銷售額82.1億歐元(2021年:62.1億歐元),同比增長32%;產品價格顯著提升是此次業績增長的首要原因;美元走高帶來的匯率效應亦對銷售額產生積極影響。銷售總量略低于上年則抑制了銷售額增長。

2022年息稅折舊攤銷前利潤(EBITDA)上年同比增加35%,達20.8億歐元(2021年:15.4億歐元),EBITDA利潤率合25.4%(2021年:24.8%)。除銷售價格顯著提高外,瓦克集團正在實施的精益措施成功節約開支,也對經營性業務利潤增長產生了積極影響;而能源、原材料和物流成本激增則令EBITDA遭受損失,成本同比上漲約13億歐元。

瓦克2022財年集團息稅前利潤(EBIT)綜合上述原因提升48%,增至16.8億歐元(2021年:11.3億歐元),EBIT利潤率合20.5%(2021年:18.3%)。2022財年折舊和攤銷總計4.02億歐元(2021年:4.04億歐元),全年利潤為12.8億歐元(2021年:8.28億歐元)。

今年頭兩個月,許多客戶行業的需求量下滑,瓦克的集團銷售額和EBITDA均低于上年同期。據預期,瓦克2023年第一季度的集團銷售額約在17億歐元(2022年第一季度:20.8億歐元),同期EBITDA亦將減少,預期在2.50億至2.80億歐元之間;銷售價格走低,銷售量減少,是利潤下滑的主要原因。

瓦克預計2023年全年銷售額將在70億至75億歐元間;銷售價格明顯走低,銷售量年內逐步回升,以及化學部門產品結構效應有利,是做出上述預測的綜合因素。鑒于這些趨勢,瓦克預計2023年EBITDA將在11億至14億歐元之間;此外,能源成本小幅上漲,也將是EBITDA減少的原因之一。

在業務細分領域,瓦克有機硅業務部門2022財年銷售額提升33%,達34.5億歐元(2021年:26.0億歐元);業績提升的原因是產品價格提高,產品結構效應和匯率效應有利。EBITDA增長幅度更為顯著,高達59%,實現8.76億歐元(2021年:5.53億歐元);產品價格提高是促成這一增長的主要原因。此外,瓦克有機硅業務部門在中國的一家按權益法核算的合資公司減值損失轉回,令EBITDA獲益0.72億歐元。

金斯潘:2022年實現銷售額83億歐元

高性能絕熱和建筑圍護結構解決方案的全球領導者金斯潘公布了截至2022年12月31日止年度的初步業績。

財務亮點

●收入增長28%,達到83億歐元(未計貨幣,增長25%);

●交易利潤增長10%至8.33億歐元(未計貨幣,增長7%);

●收購對銷售額增長貢獻了9%,對交易利潤增長貢獻了8%;

●2022財政年度的稅息折舊及攤銷前利潤(EBITDA)達到里程碑,約為10億歐元(2021年:8.932億歐元);

●集團交易利潤率10.0%,下降160個基點;

●基本每股收益上升8%至329.5歐分;

●每股末期股息為23.8歐分(2021年:26.0歐分),全年股息總額為49.4歐分(2021年:45.9歐分)。

運營總結

●在棘手環境中創紀錄的一年和更艱難的下半年;

●在原材料價格上漲和QuadCoreTM全球銷量增長46%的推動下,絕熱結構板銷售額增長23%。近期推出突破性的低隱含碳(LEC)絕熱結構板;

●在通貨膨脹和收購的推動下,絕熱材料銷售額強勁增長40%。區域供熱應用表現突出。在進入生物基絕熱材料類別方面取得重大進展。AlphaCore?即將推出。技術絕熱材料現在占業務收入的35%;

●年內在收購、購買少數股權和資本支出方面共投資13億歐元。

va-Q-tec:2022年實現營收1.118億歐元

2023年4月28日,va-Q-tec公布2022年公司業績。報告期內,公司主要財務表現如下:

●盡管新冠肺炎疫苗發貨量大幅減少,但集團收入仍實現7.5%的增長,達到1.118億歐元;非新型冠狀病毒業務持續強勁增長;

●調整后的息稅折舊攤銷前利潤為1570萬歐元,相對應的調整后的息稅折舊攤銷前利潤率為14%;

●2023年,管理委員會預計收入水平在1.2億歐元至1.35億歐元之間,與2022年相比,息稅折舊攤銷前利潤率將大幅提高。

瑞克賽爾:2022年實現凈銷售額5.615億歐元

●凈銷售額從2021年的4.492億歐元增長到2022年的5.615億歐元(+25.0%),其中Trimo貢獻了1.292億歐元,在逐步停止向被剝離的汽車公司銷售化學品后減少了4890萬歐元;

●調整后息稅折舊攤銷前利潤(EBITDA):從4840萬歐元增至6220萬歐元(+28.4%);

●本期業績(集團份額):從5350萬歐元增至6320萬歐元。

工程泡沫部門的剝離預計將于2023年第一季度末完成。此前,英國競爭與市場管理局于2023年1月26日決定批準最終承諾,該承諾的執行現已進入最后階段。

隨著瑞克賽爾2022年5月1日對Trimo的收購,現已完全整合,為集團進一步的內部和外部增長奠定了更廣泛的基礎。

展望

由于地緣政治動蕩的后果,2022年非常具有挑戰性。在那一年中,瑞克賽爾的業務表現良好,并在2023年初處于有利地位,盡管目前尚缺可見性。利潤率管理、增長計劃和ESG的進一步進展是2023年的關注重點。

現階段,公司不提供與2023年全年預期業績相關的指導。

西卡:2022年實現銷售額104.918億瑞士法郎

2023年1月12日,西卡中國官微發布了西卡集團2022年財報,關鍵財務數據如下:

●銷售額為104.918億瑞士法郎(+13.4%),以當地貨幣計價的銷售額增長15.8%;

●營業利潤(息稅前利潤)增長至15.797億瑞士法郎(+13.5%), 息稅前利潤率為15.1%(上一年度:15.0%);

●凈利潤高達 11.625億瑞士法郎 (+10.9%);

●完成2家公司收購:Sable Marco (加拿大)和UGL (美國);

●新開設工廠5家(坦桑尼亞、科特迪瓦、玻利維亞、美國、中國)。

西卡在日益困難的經濟背景下表現良好,銷售額達到104.9億瑞士法郎(折合成人民幣約759億元),首次突破100億瑞士法郎大關。這相當于與上一年相比,以當地貨幣計價大幅增長15.8%。貨幣效應達到-2.4%,美元疲軟和歐元持續疲軟尤其影響了這一發展。收購影響為2.5%。

2023財年展望

●MBCC邁伯仕收購計劃于2023年上半年完成;

●以當地貨幣計算,銷售額增長6%-8%,營前利潤將超比例增長;

●確認2023年的可持續、可盈利增長的戰略目標。

生產地址:河北省河間市束城工業園區

聯系電話:13081960260